Arzt-Einkommen im Wandel der Ereignisse (Teil 1) _ angestellter Arzt

Als die 31-jährige Frau mit einer Fraktur der Brustwirbelsäule, einem Lungenriss und massivem Blutverlust in der Notaufnahme der Unfall-Klinik eintraf, hatten die Ärzte zwischen 22 und 46 Stunden Zeit, die Fraktur zu korrigieren, um zumindest die Chance auf Vermeidung einer dauerhafte Querschnittslähmung zu haben. Die behandelnden Ärzte haben diese Chance ungenutzt verstreichen lassen, stattdessen den Lungenriss versorgt, die Patientin eine Woche lang stabilisiert und damit … das Leben der Patientin gerettet. Stichwort: Prioritäten!

Auch wenn die Absicherung von Risiken deutlich weniger spektakulär als das Retten von Menschenleben sein dürfte, kommt man auch hier ohne Prioritäten nicht sinnvoll zum Ziel. Das Wichtigste zuerst.

Preisfrage: Was ist Ihr größter Vermögenswert?

Ein Arzt in Deutschland verdient im Durchschnitt seines Arbeitslebens rd. 100.000 EUR. Pro Jahr. Brutto. Am Anfang weniger, später mehr. Ein 27jähriger Absolvent mit der Aussicht auf rd. 40 Arbeitsjahre wird also in der Zukunft um die 4 Mio EUR verdienen.

4.000.000 €!

Wer schon über liquide Vermögenswerte im Wert deutlich höherer Beträge verfügt, kann jetzt das Studium dieses Artikels getrost beenden und sich Strategien zum Vermögenserhalt zuwenden.

Alle andern dürften sich fragen: Wie hoch ist meine Priorität, diesen Wert zu versichern? Welche realen Gefahren drohen diesem Vermögenswert?

- Wegfall von Einkommen und

- Pfändung des Einkommens durch Schadenersatzverpflichtungen

sind vermutlich die zwei größten Gefahren. Während letzteres ein Fall für die Haftpflichtversicherung ist und an anderer Stelle besprochen wird, soll uns nachfolgend der erste Fall beschäftigen.

Welche Ereignisse können zum Wegfall von Einkommen führen?

- Arbeitslosigkeit;

- Arbeitsunfähigkeit;

- Berufsunfähigkeit / Erwerbsminderung;

- Ruhestand.

Zur besseren Verständnis der jeweiligen Situation soll uns die fiktive Ärztin Anna Alea als Beispiel dienen.

Anna Alea ist 33 Jahre alt, Fachärztin für Innere Medizin als Stationsärztin beschäftigt. Anna ist nicht verheiratet und kinderlos. Sie hat ihr Studium im Alter von 26 Jahren beendet und ist sofort danach in den Beruf gestartet. Ihr Jahresbrutto beträgt 78.000 EUR. Anna ist gesetzlich krankenversichert. Die Kasse erhebt einen Zusatzbeitrag in Höhe von 1,1%. Sie ist zugunsten der Ärzteversorgung Sachsen-Anhalt von der Versicherungspflicht in der Gesetzlichen Rentenversicherung befreit.

Anna´s Zahlen:

6.500 EUR Bruttogehalt

3.700 EUR Nettogehalt (= Überweisung)

3.000 EUR persönlicher Bedarf zur dauerhaften Finanzierung aller Ausgaben

Risiko 1, Arbeitslosigkeit

Der Verlust des Arbeitsplatzes sollte dieser Tage für einen Arzt, der im Vollbesitz seiner geistigen und körperlichen Kräfte ist, nur von kurzer Dauer sein. Je nachdem, auf wessen Veranlassung der Arbeitsvertrag beendet wurde, zahlt die Arbeitsagentur ab dem ersten Tag oder nach der 12. Woche Arbeitslosengeld in Höhe von 60 – 67% des letzten Nettogehalts. Die Höchstbeträge betragen 2018 1.843,20 EUR (für Kinderlose) und 2.058,30 EUR (für Eltern) pro Monat, jeweils in den Steuerklassen I und IV.

Anna Alea würden also 1.157 EUR monatlich fehlen, wenn sie ihren Job los ist. Verschuldet sie selbst die Kündigung, sind es in den ersten 12 Wochen sogar 3.000 EUR monatlich. Würde Anna 6 Monate arbeitslos, fehlen ihr zwischen rd. 7.000 und rd. 12.500 EUR insgesamt.

Lösungsmöglichkeit

Diese Lücken lassen sich mit privaten Versicherungen nicht sinnvoll versichern. Die beste Lösung ist eine Geldreserve (3-4 Monatsgehälter) auf dem Festgeldkonto.

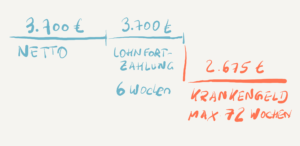

Risiko 2, Arbeitsunfähigkeit

(Woche 1-6)

Innerhalb der ersten 6 Wochen hat der angestellte Arzt Anspruch auf Lohnfortzahlung. Sein übliches Gehalt wird vom Arbeitgeber weitergezahlt. Anna bekäme also 3.700 EUR monatliche Lohnfortzahlung, Einkommensverlust = 0 EUR.

(ab Woche 7)

Im Anschluss an die Lohnfortzahlung des Arbeitgebers leistet die Krankenkasse Krankengeld. Höchstens 90% vom Netto, abzüglich Beitragsanteilen für Renten-, Arbeitslosen-, Pflegepflichtversicherung. Das Krankengeld wird längstens für 72 Wochen gezahlt. Einkommensverlust = mindestens 23% vom letzten Netto. Das Höchstkrankengeld der Kasse beträgt 2.675 EUR netto (Stand 2018).

Ausgehend von Anna´s Bedarf von 3.000 EUR pro Monat würden ihr bei einer 78wöchigen Arbeitsunfähigkeit insgesamt rund 5.400 EUR in der Haushaltskasse fehlen. Bezogen auf ihr vorheriges Netto kommt in diesem Zeitraum sogar ein Fehlbetrag von rund 17.000 EUR zusammen.

Lösungsmöglichkeiten

Die Lücke beim Krankengeldbezug läßt sich entweder mit o.g. Bargeldreserve oder mit einer Krankentagegeldversicherung schließen. Eine Absicherung von 450 EUR Krankentagegeld ab dem 43. Tag einer Arbeitsunfähigkeit kostet je nach Anbieter für die 33jährige Anna etwa 5 EUR Monatsbeitrag. Die Lücke zum Nettoeinkommen (1.050 EUR) lässt sich für einen monatlichen Beitrag von rd. 12 EUR schließen. „Normale“ Gesundheitsverhältnisse vorausgesetzt.

Wichtig!

Weisen Sie Ihre Krankenkasse frühzeitig darauf hin, dass Sie von der Gesetzlichen Rentenversicherung befreit sind und Ihre Rentenbeiträge an die zuständige Ärzteversorgung fließen sollen. Je nach Ärzteversorgung kann Ihnen das später viele Unannehmlichkeiten ersparen.

Hinterlasse einen Kommentar